Chapter 7에서는

* Time Series Resampling, 두 가지 유형의 Resampling과 이를 사용하는 주요 이유

* Pandas를 사용하여 Time Series Data를 더 높은 빈도로 Up Sampling하고 새로운 관측치를 Interpolation하는 방법

* Pandas를 사용하여 Time Series Data를 더 낮은 빈도로 Down Sampling하고 더 높은 빈도의 관측치를 요약하는 방법에 대해 배운다.

Resampling

* Two Types of resampling

1. Upsampling : 샘플의 빈도를 증가시키는 것 ex)빈도를 분 -> 초

2. Downsampling : 샘플의 빈도를 줄이는 것 ex)빈도를 일 -> 월

* Time Series Data를 resampling하는 데 관심이 있는 주된 이유

1. Problem Framing : 데이터를 예측하려는 주파수와 동일한 빈도로 하고자 할 경우 리샘플링이 필요할 수 있다.

2. Feature Engineering : Supervised learning models의 학습 문제에 대한 추가 구조 또는 통찰력을 제공하기 위해 리샘플링을 사용할 수 있다.

Shampoo Sales Dataset

* 이 Dataset은 3년 동안 월간 샴푸 판매 수에 대한 data이다.

* 일변량 데이터셋이며 36의 관측치가 있다.

* https://raw.githubusercontent.com/jbrownlee/Datasets/master/shampoo.csv

Upsampling Data

* 빈도를 매월에서 매일로 바꾸려면 업샘플링하고 보간 체계를 사용하여 새로운 일일 빈도를 채워야한다.

* Pandas library에서 series,dataframe object에 resample()이라는 함수를 제공한다.

* Upsampling할 때 새로운 공간을 만들 거나 Downsampling할 때 레코드를 그룹화할 때 사용한다.

* 시간을 문자열로 출력하기 위해 strptime()을 사용하고 아래의 예시에서는 '-'라는 구분자를 ,로 구분하며 시간을 나타낸다.

* parse_dates는 날짜를 datetime 형태로 변환할 지 여부이며 어떤 식으로 변환할지에 대한 것이 date_parser의 인자로 들어간다.

# upsample to daily intervals

from pandas import read_csv

from pandas import datetime

def parser(x):

return datetime.strptime('190'+x, '%Y-%m')

series = read_csv('shampoo-sales.csv', header=0, index_col=0, parse_dates=True,

squeeze=True, date_parser=parser)

upsampled = series.resample('D').mean()

print(upsampled.head(32))

Month

1901-01-01 266.0

1901-01-02 NaN

1901-01-03 NaN

1901-01-04 NaN

1901-01-05 NaN

1901-01-06 NaN

1901-01-07 NaN

1901-01-08 NaN

1901-01-09 NaN

1901-01-10 NaN

1901-01-11 NaN

1901-01-12 NaN

1901-01-13 NaN

1901-01-14 NaN

1901-01-15 NaN

1901-01-16 NaN

1901-01-17 NaN

1901-01-18 NaN

1901-01-19 NaN

1901-01-20 NaN

1901-01-21 NaN

1901-01-22 NaN

1901-01-23 NaN

1901-01-24 NaN

1901-01-25 NaN

1901-01-26 NaN

1901-01-27 NaN

1901-01-28 NaN

1901-01-29 NaN

1901-01-30 NaN

1901-01-31 NaN

1901-02-01 145.9

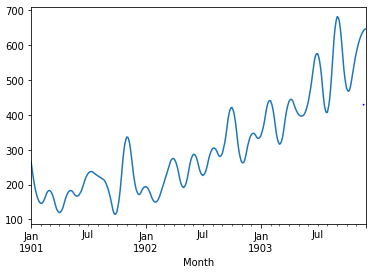

Freq: D, Name: Sales, dtype: float64* 위에서 NaN이라고 누락된 값을 보간할 수 있다. 이는 pandas에서 interpolate()라는 함수를 제공한다.

* 아래의 예시에서는 선형보간을 사용하고 이는 데이터 사이에 직선을 그려 그 직선을 토대로 data가 보간된다.

# upsample to daily intervals with linear interpolation

from pandas import read_csv

from pandas import datetime

from matplotlib import pyplot

def parser(x):

return datetime.strptime('190'+x, '%Y-%m')

series = read_csv('shampoo-sales.csv', header=0, index_col=0, parse_dates=True,

squeeze=True, date_parser=parser)

upsampled = series.resample('D').mean()

interpolated = upsampled.interpolate(method='linear')

print(interpolated.head(32))

interpolated.plot()

pyplot.show()

Month

1901-01-01 266.000000

1901-01-02 262.125806

1901-01-03 258.251613

1901-01-04 254.377419

1901-01-05 250.503226

1901-01-06 246.629032

1901-01-07 242.754839

1901-01-08 238.880645

1901-01-09 235.006452

1901-01-10 231.132258

1901-01-11 227.258065

1901-01-12 223.383871

1901-01-13 219.509677

1901-01-14 215.635484

1901-01-15 211.761290

1901-01-16 207.887097

1901-01-17 204.012903

1901-01-18 200.138710

1901-01-19 196.264516

1901-01-20 192.390323

1901-01-21 188.516129

1901-01-22 184.641935

1901-01-23 180.767742

1901-01-24 176.893548

1901-01-25 173.019355

1901-01-26 169.145161

1901-01-27 165.270968

1901-01-28 161.396774

1901-01-29 157.522581

1901-01-30 153.648387

1901-01-31 149.774194

1901-02-01 145.900000

Freq: D, Name: Sales, dtype: float64

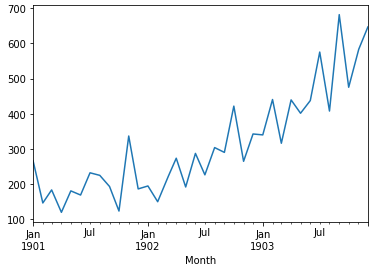

* 위에서 보간한 결과와 아래의 원시 dataset의 plot을 보면 차이가 거의 없을을 확인할 수 있다.

from pandas import read_csv

from matplotlib import pyplot

series = read_csv('shampoo-sales.csv', header=0, index_col=0,squeeze=True)

series.plot()

pyplot.show()

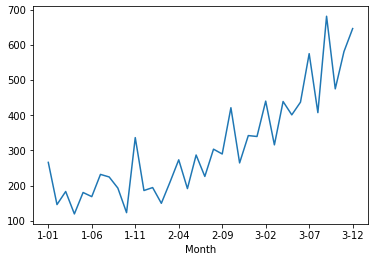

* 또 다른 일반적인 보간 방법에 다항식or스플라인을 사용하여 값을 연결하는 방법이 있다.

* 이렇게 하면 linear와 비교했을 때 더 많은 곡선이 생기므로 dataset을 더 자연스럽게 보간할 수 있다.

* 스플라인 보간을 사용하려면 다항식의 차수를 지정해야한다. (parameter 중 order가 이에 해당한다.)

* 스플라인 보간이란 곡선을 토대로 점을 잇는 보간법이다.

# upsample to daily intervals with spline interpolation

from pandas import read_csv

from pandas import datetime

from matplotlib import pyplot

def parser(x):

return datetime.strptime('190'+x, '%Y-%m')

series = read_csv('shampoo-sales.csv', header=0, index_col=0, parse_dates=True,

squeeze=True, date_parser=parser)

upsampled = series.resample('D').mean()

interpolated = upsampled.interpolate(method='spline', order=2)

print(interpolated.head(32))

interpolated.plot()

pyplot.show()

Month

1901-01-01 266.000000

1901-01-02 258.630160

1901-01-03 251.560886

1901-01-04 244.720748

1901-01-05 238.109746

1901-01-06 231.727880

1901-01-07 225.575149

1901-01-08 219.651553

1901-01-09 213.957094

1901-01-10 208.491770

1901-01-11 203.255582

1901-01-12 198.248529

1901-01-13 193.470612

1901-01-14 188.921831

1901-01-15 184.602185

1901-01-16 180.511676

1901-01-17 176.650301

1901-01-18 173.018063

1901-01-19 169.614960

1901-01-20 166.440993

1901-01-21 163.496161

1901-01-22 160.780465

1901-01-23 158.293905

1901-01-24 156.036481

1901-01-25 154.008192

1901-01-26 152.209039

1901-01-27 150.639021

1901-01-28 149.298139

1901-01-29 148.186393

1901-01-30 147.303783

1901-01-31 146.650308

1901-02-01 145.900000

Freq: D, Name: Sales, dtype: float64

Downsampling Data

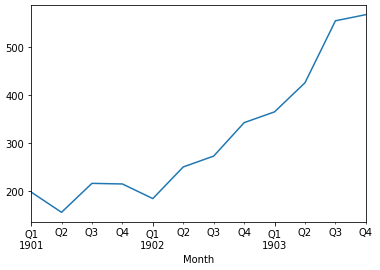

* 월별로 분리된 dataset이지만 분기 별 data를 선호할 수도 있다.

* resample()함수에서 parameter로 'Q'를 입력해주면 분기별로 분류할 수 있다.

* .3분기 (4개월씩)로 나누어지며 이를 mean()함수를 통해 분기별 평균을 계산한다.

# downsample to quarterly intervals

from pandas import read_csv

from pandas import datetime

from matplotlib import pyplot

def parser(x):

return datetime.strptime('190'+x, '%Y-%m')

series = read_csv('shampoo-sales.csv', header=0, index_col=0, parse_dates=True,

squeeze=True, date_parser=parser)

resample = series.resample('Q')

#resample.plot()

#pyplot.show()

quarterly_mean_sales = resample.mean()

print(quarterly_mean_sales.head())

quarterly_mean_sales.plot()

pyplot.show()

Month

1901-03-31 198.333333

1901-06-30 156.033333

1901-09-30 216.366667

1901-12-31 215.100000

1902-03-31 184.633333

Freq: Q-DEC, Name: Sales, dtype: float64

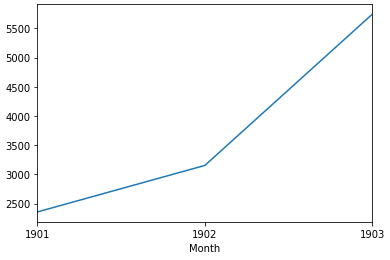

* 더 나아가 우리는 월별 데이터를 연간 데이터로 전환할 수 있다.

* 연말 빈도는 resample()함수에서 parameter로 'A'를 입력하면 연도별로 분류할 수 있다.

# downsample to yearly intervals

from pandas import read_csv

from pandas import datetime

from matplotlib import pyplot

def parser(x):

return datetime.strptime('190'+x, '%Y-%m')

series = read_csv('shampoo-sales.csv', header=0, index_col=0, parse_dates=True,

squeeze=True, date_parser=parser)

resample = series.resample('A')

yearly_mean_sales = resample.sum()

print(yearly_mean_sales.head())

yearly_mean_sales.plot()

pyplot.show()

Month

1901-12-31 2357.5

1902-12-31 3153.5

1903-12-31 5742.6

Freq: A-DEC, Name: Sales, dtype: float64

'Study > time series forecasting with python' 카테고리의 다른 글

| Chapter 8. Power Transforms (0) | 2021.07.12 |

|---|---|

| Chapter 7. 추가 내용 (0) | 2021.06.14 |

| Chapter 6. Data Visualization (0) | 2021.05.27 |

| Chapter 5. Basic Feature Engineering (0) | 2021.05.20 |

| Chapter 4. Load and Explore Time Series Data (0) | 2021.05.19 |